¿Qué significa el Halving del Bitcoin?

El evento, que reduce la oferta de Bitcoins nuevos a la mitad, ha generado importantes expectativas entre los inversionistas de criptomonedas.

El Bitcoin completó el cuarto halving en sus 15 años de historia. El evento tuvo lugar a las 00:09 UTC del sábado 20 de abril de 2024, cuando se agregó el bloque número 840,000 a la cadena de bloques de Bitcoin.

Los mineros reciben Bitcoins, conocidos como recompensas en bloque, por verificar y validar transacciones y ayudar a mantener segura la red blockchain. Los mineros que los reciben pueden conservarlos, intercambiarlos o venderlos. Así es también como entran en circulación nuevas monedas digitales. Sin embargo, dado que la minería de Bitcoins suele requerir hardware especializado y una gran cantidad de energía, resulta ser una tarea muy costosa.

Dado que solo habrá 21 millones de bitcoins, el halving es un evento técnico escrito en el código de Bitcoin que cada cuatro años divide a la mitad la recompensa que los mineros reciben por cada bloque nuevo. En 2009, cuando surgió el Bitcoin, los mineros eran recompensados con 50 Bitcoins. En 2012, eran recompensados con 25 Bitcoins, en 2016 recibían 12.5 y en 2020 recibían 6.25. A partir del 20 de abril de 2024, la recompensa por bloque se reduce a 3.125 Bitcoin, lo que equivale aproximadamente a unos 200,000 Dólares a la cotización actual, que ronda los 64,000 Dólares por Bitcoin.

Con ello se reduce periódicamente la oferta de nuevos Bitcoins, lo cual garantiza, al menos en teoría, que el suministro será cada vez más limitado, lo cual forma parte de su propuesta como un activo que sirva de refugio de valor.

Mientras tanto, aunque el rally de los mercados accionarios se ha estancado durante las últimas semanas, continúan las fuertes alzas de los commodities, las cuales empiezan a resultar inquietantes en vista de que tenemos un entorno económico global con cadenas de producción cada vez más fragmentadas.

El Oro sigue alcanzando máximos históricos, superando los 2,344 Dólares por onza, mientras que el Cacao es la materia prima con mejor rendimiento, casi triplicándose en el último año al superar los 11,000 Dólares por tonelada. Ambos están incluidos en el índice S&P GSCI. El petróleo es el componente más grande de este índice y ha generado la mayor sensibilidad histórica a la inflación.

Para ponerlo en perspectiva, el Bitcoin ha captado un flujo considerable en los ETF, y el índice S&P Bitcoin ha subido un 140%, menos de la mitad de lo que ha hecho el Cacao en el mismo período. El sector petrolero dentro del S&P GSCI ha subido un 21.4% en lo que va de año y los metales preciosos un 13.2%.

Global Commodities excluye al Níquel ruso de su nueva plataforma de trading

Global Commodities Holdings Ltd (GCHL), con sede en el Reino Unido, no aceptará níquel producido en Rusia en su nueva plataforma de negociación al contado que se lanzará a finales de este mes. En un comunicado, GHCL informó:

"La eliminación de la opción de fabricar o recibir níquel ruso de clase 1 sigue a la reciente decisión de las autoridades estadounidenses y británicas de imponer sanciones a varios metales rusos."

GCHL había informado en marzo que estaba trabajando con Intercontinental Exchange para crear contratos de derivados liquidados en efectivo que puedan liquidarse y compensarse de forma centralizada.

GCHL comenzó a estudiar el potencial de una plataforma de negociación de níquel de clase 1 o superior después de la crisis en la Bolsa de Metales de Londres (LME) hace dos años, cuando la LME suspendió la negociación de níquel durante más de una semana y canceló todas las operaciones de níquel a partir del 8 de marzo de 2022.

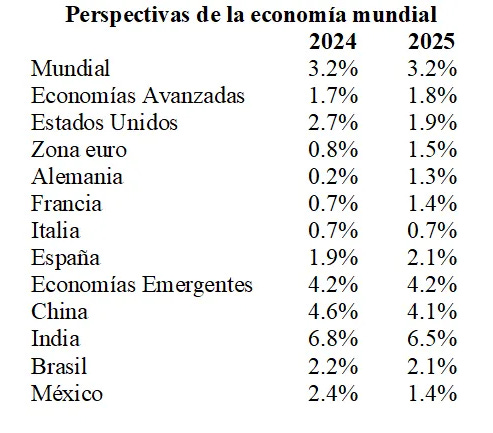

FMl presenta sus pronósticos actualizados para la economía

En su reporte Perspectivas de la Economía Mundial de abril de 2024, el Fondo Monetario Internacional (FMI) destaca la resiliencia de la economía tras las adversidades que se presentaron, primero por la pandemia de COVID-19, por las afectaciones a las cadenas de suministro y por la crisis inflacionaria.

Si bien los índices de precios aún no retornan a las metas fijadas por los bancos centrales, salvo algunas excepciones, hasta ahora han mantenido su tendencia a la baja. El FMI indica que parece que quedó atrás la posibilidad de una recesión, aunque sí se ha registrado una recuperación desigual.

Mientras que Estados Unidos y las economías emergentes han mostrado un desempeño positivo, para la Eurozona podría quedar atrás el estancamiento del último trimestre de 2023 y los pronósticos son alentadores en cuanto a 2024 y 2025, mientras que China encara un entorno complejo por las expectativas de un menor crecimiento, así como por las adversidades derivadas de la crisis inmobiliaria.

El organismo destaca como riesgos para la economía la guerra en Ucrania y el conflicto de Israel y Gaza, que podrían incrementar la inflación de nueva cuenta. Las altas tasas de interés como un elemento que podría frenar el crecimiento económico y aumentar la presión en la deuda, la debilidad de China que pudiera extenderse a otros países y que

“La fragmentación geoeconómica podría intensificarse, con obstáculos mayores al flujo de bienes, capital y personas, lo que implicaría una desaceleración en el lado de la oferta.”

Como aspectos positivos, el FMI señala: una política fiscal más laxa que podría dar impulso a la actividad económica, así como la posibilidad de que la inflación baje más rápido de lo previsto.

A continuación, se presentan las perspectivas presentadas en el Informe del Fondo Monetario Internacional, que corresponden al crecimiento anual real del PIB para cada región o país:

Banco de España presenta Informe de Estabilidad Financiera

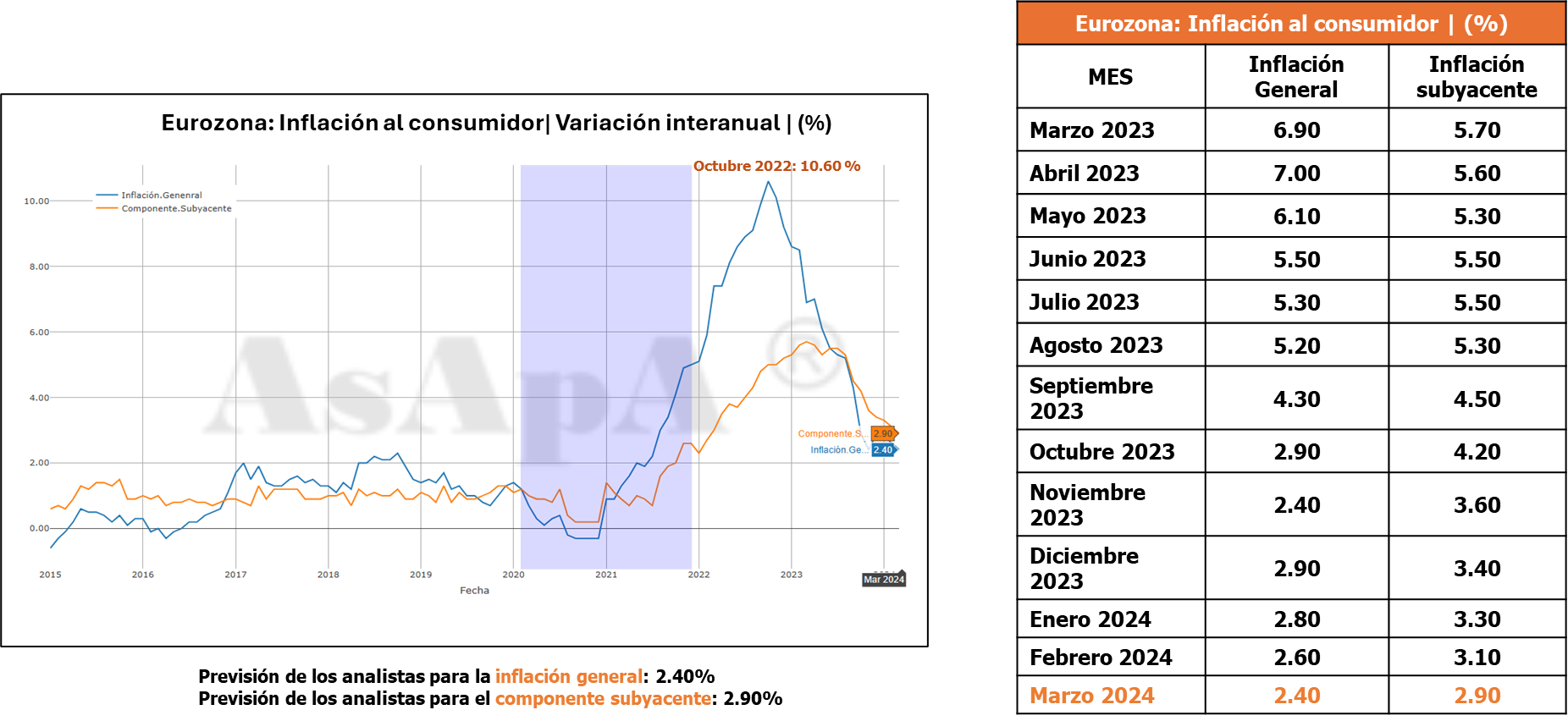

En su Informe de Estabilidad Financiera Primavera 2024 publicado el 15 de abril de este año, el Banco de España destaca como principal riesgo para la actividad económica y la estabilidad del sistema financiero español, la creciente tensión geopolítica, principalmente por la guerra en Ucrania y los conflictos en Oriente Próximo. Señalan que, en el caso de Estados Unidos, se han revisado al alza las perspectivas de crecimiento para 2024.

Sin embargo, en la Eurozona, los pronósticos apuntan a la baja, aunque para esta región indican como punto positivo la baja de la inflación, que ha acrecentado el optimismo de que en verano inicien los recortes de la tasa de interés. Las cifras revisadas de la inflación publicadas por Eurostat indican que en marzo de 2024 la inflación general anual fue de 2.40%, mientras que en el índice subyacente fue de 2.90%, ambos datos continuando la tendencia a la baja antes descrita.

En cuanto a los principales componentes de la inflación general, los precios de alimentos, tabaco y alcohol crecieron a una tasa de 2.60%; los servicios registraron un incremento de 4.00%; los bienes industriales no energéticos incrementaron 1.90% y la energía disminuyó 1.80%.

El organismo advierte que, para España, tras la sorpresa positiva del crecimiento de 0.6% reportado en el cuarto trimestre de 2023, para el inicio de 2024 habría reducido su ritmo de crecimiento y con la información más reciente, se estima un crecimiento de 0.4% para el primer cuarto de este año.

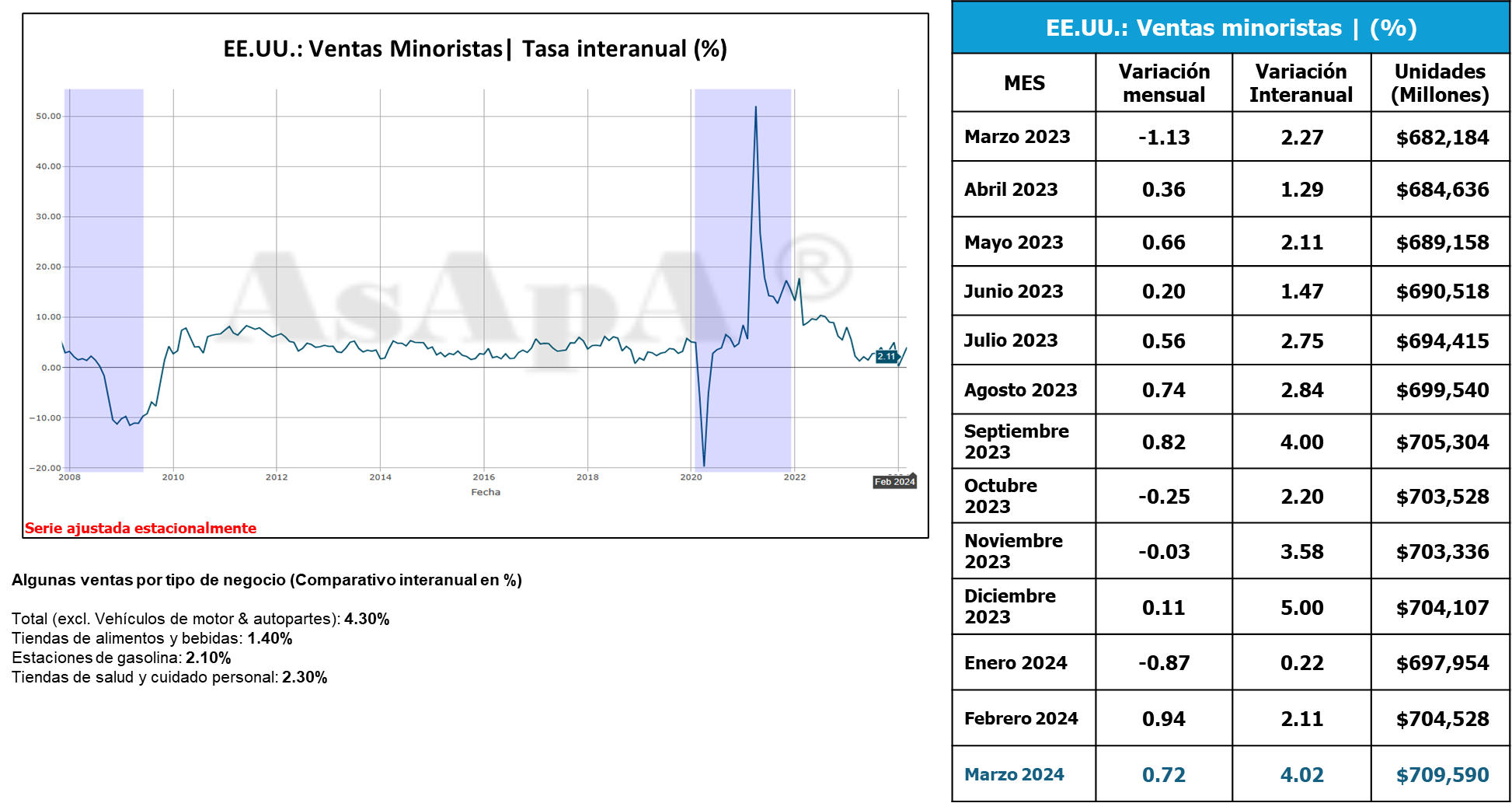

Ventas minoristas de EE.UU. recuperan impulso, aunque Producción Industrial se mantiene estancada

La sorpresa más favorable en los indicadores económicos publicados en esta semana fueron las Ventas Minoristas de EE.UU., que registraron un crecimiento interanual del 4.02%, similar a los niveles observados durante la segunda mitad de 2023. Excluyendo Vehículos de motor y autopartes, el crecimiento fue todavía mayor, alcanzando 4.30% interanual.

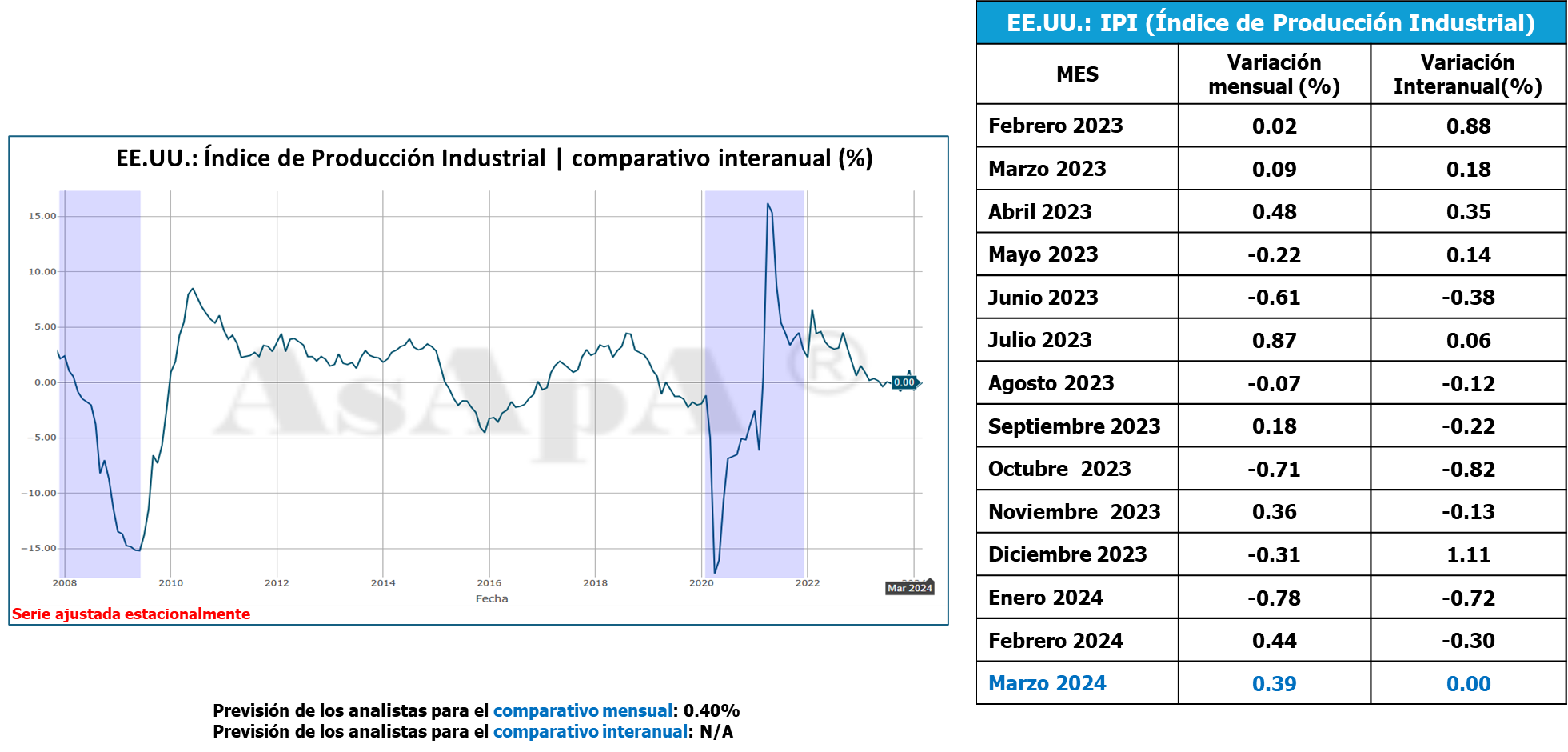

Por otra parte, el Índice de Producción Industrial en EE.UU. tuvo un crecimiento interanual nulo y mensual de 0.39%. En el mismo mes del año anterior había crecido 0.18%. Dentro de sus componentes, en su comparativo interanual, la producción de bienes finales creció 0.50%, mientras que la producción de bienes de consumo cayó 0.40%, la construcción cayó 0.50% y los suministros no industriales, cayeron 0.30%.

Netflix dejará de informar estadísticas de suscripción para concentrarse en rentabilidad

Netflix Inc. (NASDAQ:NFLX) ha anunciado en su entrevista de resultados del primer trimestre de 2024 que dejará de presentar informes trimestrales de afiliación e ingresos medios por afiliado (ARM) a partir de 2025. Este cambio se debe a la naturaleza evolutiva del modelo de ingresos de la empresa, que ahora incluye publicidad y funciones adicionales para los miembros.

Netflix aspira a un margen del 25% para el año y está equilibrando la mejora de los márgenes con la inversión en crecimiento. La emisora espera que los compromisos por adelantado de los anunciantes contribuyan al crecimiento futuro de los ingresos publicitarios y del margen de intermediación.

Vasconia propondrá a accionistas solicitar Concurso Mercantil

Grupo Vasconia propondrá a sus dueños solicitar un Concurso Mercantil, tras meses de negociación con sus acreedores por problemas de liquidez. Los accionistas de Vasconia discutirán la propuesta y, en su caso, aprobación para la solicitud en su caso de concurso mercantil en términos de la Ley de Concursos Mercantiles, en una asamblea extraordinaria programada para el 29 de abril de 2024.

Fibra Mty prepara adquisición de hasta el 100% de los CBFIs en circulación de Terrafina

Fibra Mty obtuvo la autorización del Comité Técnico de Terrafina para potencialmente adquirir del 10% hasta el 100% de los certificados bursátiles fiduciarios inmobiliarios (CBFIs) en circulación de Terrafina. Fibra Mty declaró que se encuentra en posibilidades de iniciar el análisis de viabilidad y proceso de auditoría en relación con la potencial adquisición y presentará en esta misma fecha una notificación al Comité Técnico de Terrafina para dar inicio formalmente con dicho proceso.

Fibra Mty considera que la potencial adquisición se podría llevar a cabo a través de una oferta de intercambio de CBFIs, considerando una valuación de igualdad entre Terrafina y Fibra Mty.

Indicadores Publicados Durante la Semana

En EE.UU., en sentido positivo:

Las Ventas Minoristas alcanzaron 709,590 millones de Dólares, un incremento de 4.2% respecto al año anterior.

En febrero de 2024, las Ventas de Negocios aumentaron 1.0% anual, para un total de 1,866.5 billones de Dólares. En el mismo periodo, los Inventarios de Negocios avanzaron 1.0% a 2,567.5 billones de Dólares.

En marzo de 2024, los Permisos de Construcción se ubicaron en 1,458,000 unidades a tasa anual, un incremento de 1.5% en el comparativo anual.

En marzo de 2024, el Índice de Producción Industrial se mantuvo sin cambios respecto al año anterior.

En la semana del 13 de abril de 2024, las Solicitudes Iniciales de Seguro de Desempleo se mantuvieron sin cambio en 212,000 en la variación semanal, el pronóstico era un aumento de 3,000 unidades.

En sentido negativo:

El Inicio de Construcción de Casas Nuevas de marzo de 2024 decrecieron 4.3% anual, para un total de 1,321,000 unidades a tasa anual.

El Aprovechamiento de la Capacidad Instalada en marzo de 2024 se ubicó en 78.41%, en marzo de 2023, el Índice reportado fue de 79.51%.

La Venta de Casas Existentes se ubicó en 4,190,000 unidades a tasa anual, un decremento de 3.7% respecto al año anterior.

En marzo de 2024, el Indicador Líder registró una baja mensual de 0.3%.

Las Solicitudes Continuas de Seguro de Desempleo alcanzaron 1,812,000, un aumento de 2,000 unidades respecto a la semana anterior.

Para México, en sentido positivo:

El Índice de Ventas de Establecimientos Comerciales al Menudeo de febrero de 2024 aumentó 0.4% anual.

En sentido negativo:

En febrero de 2024, el Índice de Ventas de Establecimientos Comerciales al Mayoreo decreció 1.4% respecto a febrero de 2023.